商业航天赛道唯一“隐形核弹”, 芯片+AI+机器人, 北向重仓, 双社保抢筹

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

为回馈一直支持财官的粉丝,凡是设为星标、点👍赞和❤️在看,并在留言区积极互动,就有机会免费和财官交流财报解读心得。

大家好,我是财官。

订单在涨,现金在狂飙,利润也创新高。

三组数据同时向上,只有一种可能:这家公司的产品,客户抢着付钱。

第一幕:电视巨头,凭什么被北向和社保同时盯上?

海信视像,中国最大的彩电生产基地之一。

市盈率12倍,市净率1.37倍。光看估值,像传统制造业。

但它手里有两张“王炸”:自研画质芯片和RGB-Mini LED背光芯片。

CES 2025上,海信亮出RGB三维控色液晶显示技术。

全球首颗RGB光色同控画质芯片,CPU单核性能提升40%。

感知场景计算能力飙升70%,配合三维光色同控算法。

解决了行业多年的光色同控难题,这是真正的技术壁垒。

RGB-Mini LED背光芯片,率先实现产业化。

攻克效率、寿命、色偏、色纯四大难关。

这两颗芯片,让海信从“电视组装厂”变成了“显示技术输出方”。

第二幕:商业航天的“隐形核弹”,藏在子公司里

乾照光电,海信持股26%,是第一大股东。

这家公司做什么?LED芯片,但重点不在这里。

乾照光电正培育第二增长曲线:商业航天、VCSEL、光通信。

商业航天业务,已从外延片延伸至芯片。

垂直产业链,护城河更深,产品价值量更高。

你以为是做电视的,其实人家在造卫星的核心部件。

第三幕:行业逻辑——显示技术迭代,商业航天爆发

2026年,全球显示产业进入“RGB-Mini LED替代传统LCD”的黄金期。

海信的三维控色技术,直接把色彩表现拉到新高度。

技术领先一代,意味着定价权和毛利率优势。

商业航天赛道,国家政策持续加码。

卫星互联网、低轨星座、太空基建,对航天级芯片需求井喷。

乾照光电的航天芯片,从外延到封装,全链条自主。

这种稀缺性,在整个A股找不出第二家。

第四幕:商业模式——硬件+芯片+运营,三层利润

第一层,卖电视和显示产品,基本盘。

第二层,卖画质芯片和背光芯片,技术输出。

第三层,互联网运营服务,持续收费。

三层叠加,利润来源多样,抗风险能力强。

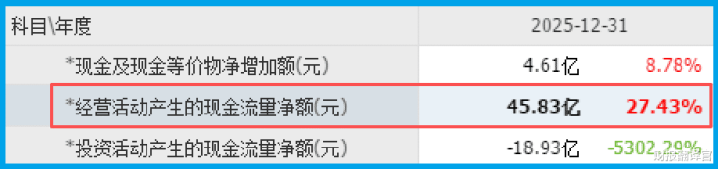

现金流为什么这么猛?45.83亿现金净额,是净利润的两倍。

说明下游客户回款快,甚至提前打款。

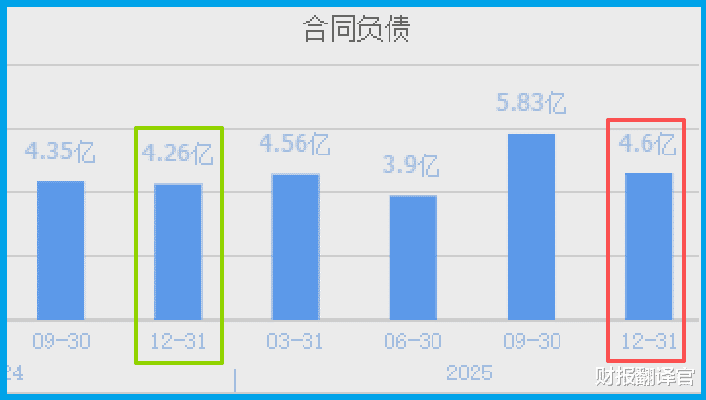

订单4.60亿增长7.9%,虽然增速不高,但基数已经很大。

第五幕:估值分析——12倍市盈率,贵不贵?

12倍动态市盈率,1.37倍市净率。

对比显示行业平均20倍PE,海信明显低估。

对比商业航天芯片公司动辄50倍PE,更是地板价。

市场为什么给这么低估值?

因为大多数人还认为它只是“电视厂”。

一旦市场意识到它手里有画质芯片+航天芯片两张王牌。

估值修复只是时间问题。

总结

海信的财报,藏着一个清晰的真相:

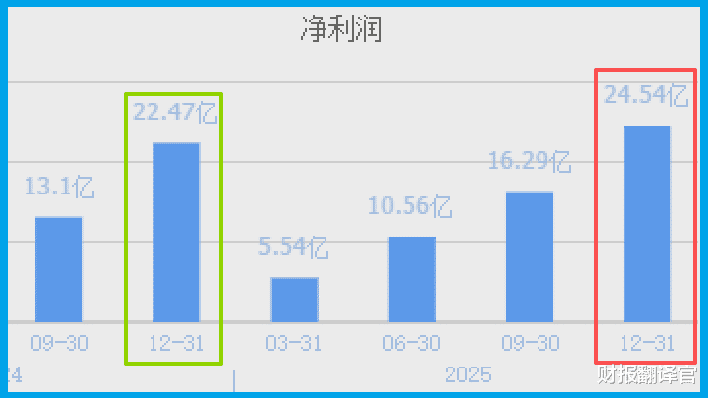

24.54亿净利润创历史新高,45.83亿现金净额是净利的两倍。

订单4.60亿稳健增长,说明下游需求扎实。

持股26%的乾照光电,正在商业航天赛道悄然布局。

自研画质芯片和RGB-Mini LED背光芯片,技术全球领先。

北向资金和双社保同时重仓,不是没有理由。

他们看的不是电视,是芯片,是商业航天,是AI画质算力。

12倍市盈率,1.37倍市净率,这个价格,买到的是一颗“隐形核弹”。

今天的内容对你有帮助的话,麻烦点👍赞和❤️在看,你的每一次互动,都是财官持续输出的动力。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。

上一篇:一地要求: 党政机关严控PPT制作使用, 一般性工作会议, 原则上不播放视频短片

下一篇:没有了